FX歴12年、システムトレーダーのRYOです。

前回の記事で、自分の12年のロジックを詰め込んだゴールド(XAUUSD)の自動売買EA「Arsene(アルセーヌ)」(戦略は自分、実装はAIの力も借りた)を検証して、「派手な数字には裏がある」という話を書きました。そのあとデータが全部出揃ったので、今日はその決定版として、全部まとめて出します。

先に、今日一番伝えたい事実をひとつだけ書きます。

同じArsene、同じ複利10%という設定で運用しても、「2022年に始めた口座」は+1.6億まで増え、「2010年に始めた口座」は破綻して退場しました。

設定は同じ。EAも同じ。違うのは「いつ始めたか」だけ。普通、複利って「長く回すほど増える」と思いますよね。Arseneは逆でした。長く回した方が、少なく、深く、最後は死ぬ。 この逆説が、今日の主役です。

Arseneは販売していません。これは検証記録です。数字は盛らず、勝ちも負けも、破綻した事実も全部出します。

結論を先に:3つだけ覚えてください

長くなるので、結論を先に置いておきます。

- 利益とドローダウン(DD)は完全に表裏一体。 複利のリスク%を上げれば純益は跳ね上がるが、DD(資産が一時的にどれだけ減るか)も同じだけ深くなる。「億」の裏には必ず「6割減・7割減」が貼り付いている。

- 複利はいつ始めるかが全て。 同じ複利10%でも、開始年で結末が真逆。長期×高複利は、理論上の利益で、現実は退場になりうる。

- このEAの本当の信頼資産は「派手な複利」ではなく「固定ロットで16年破綻しなかった頑健性」。 ただし素の優位性は薄い(PF1.08)。そこも正直に。

ここから、検証データで全部裏付けていきます。

ゴールドEA「Arsene」とは何者か(思想と検証条件)

まず、どういうEAなのか。

Arseneは、ゴールドの長期的な上昇相場に「ロングだけ」で乗る、押し目買い特化のEAです。設計思想をざっくり言うと、こうです。

- ゴールド上昇相場のハーベスター(収穫機)。 金が長期で上がってきた、その上昇分を刈り取ることに全振りした設計。

- ロング専用。 後で出すバックテストでも、全トレードが「買い」で、ショート(売り)は1件もありません。これは偶然ではなく、構造的にそうなっています。

- 押し目を多段のフィルタで厳選。 やみくもに買うのではなく、複数の指標(RSIやボラティリティ系など、一般的な指標の組み合わせ)でエントリー候補を絞り込み、条件を満たした押し目だけを拾う。

- 非対称設計(高勝率・低リスクリワード)。 利確は小さく、こまめに勝つ。負けるときの形をコントロールして、トータルでプラスに寄せる作り。

具体的なエントリー閾値や内部のスコアリングの中身は、商品の核なので書きません。ここで語るのは「なぜ効くか(思想)」までです。「どう作るか(数式)」は出しません。

検証条件は以下のとおり。成績は条件とセットでないと意味がないので、先に出します。

| 項目 | 内容 |

|---|---|

| 通貨ペア | GOLD(XAUUSD) / XMTrading実データ |

| 時間足 | M1(1分足) |

| 初期証拠金 | 200,000 |

| データ品質 | モデリング99.90%(全ティック)/ 不整合エラー0 |

| 検証パターン | 開始年(2010 / 2016 / 2020 / 2022)× ロット設定(固定 / 複利5〜15%)の9通り |

| 最長検証期間 | 16.4年(2010年1月〜)/ 最大4,361トレード |

データ品質はかなり高い水準です(全ティック99.9%・不整合エラー0・最長16年・最大4,361トレード)。「データが雑だから当てにならない」というレベルの話ではない、という前提で読んでください。

まず「素の実力」を正直に:固定ロットで見るArsene

派手な複利の話に行く前に、まず「賭け金を増やさない素のArsene」を見ます。これがこのEAの正直な実力値です。

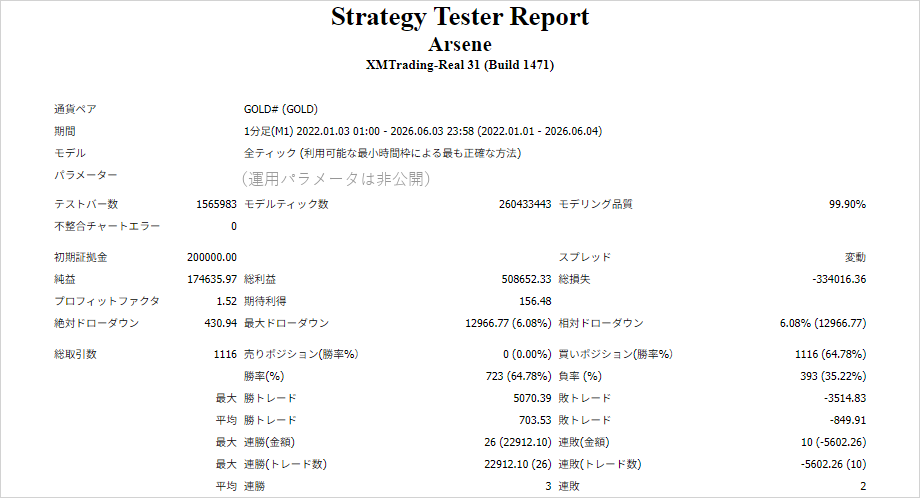

直近4.4年(2022〜)の固定ロット

| 指標 | 値 |

|---|---|

| 純益 | 174,636 |

| 相対ドローダウン | 6.08% |

| プロフィットファクター(PF) | 1.52 |

| 勝率 | 64.78%(1,116トレード) |

純益17.5万、DDわずか6%。資産の振れが小さく、勝率も64.78%。これは「堅実な顔」のArseneです。ここだけ見れば、かなり真っ当なEAに見えます。

では16年(2010〜)まで伸ばすと?

ここが大事なところ。同じ固定ロットで、検証期間を16.4年・4,361トレードまで伸ばします。

| 指標 | 値 |

|---|---|

| 純益 | 85,438 |

| 相対ドローダウン | 33.42% |

| プロフィットファクター(PF) | 1.08 |

| 勝率 | 54.55%(4,361トレード) |

注目してほしいのは2点。

ひとつめ。16年・4,361トレード回しても、マイナスに沈まず、破綻もしていない。 これは僕にとって、このEAの最強の信頼資産です。もしこのEAが「過去のチャートにピッタリ貼り付けただけの偽物(カーブフィット)」なら、16年もの長丁場で素の固定ロットがプラスを保てるはずがない。16年生存は、優位性が本物である一定の証拠だと考えています。

ふたつめ。でもPF1.08は「素の優位性はごく薄い」という正直な数字でもあります。PF1.08というのは、「100の損失に対して108しか勝てていない」という水準。直近4.4年のPF1.52・勝率64.78%と比べると、16年で見た勝率は54.55%まで落ちます。

この落差が意味するのは、Arseneの強さは「いつでも効く普遍的な優位性」ではなく、「ゴールドが上昇している相場」に依存しているということです。金が上がる局面では強い(PF1.52)。でも下落・レンジを含む全期間で均すと、優位性は薄い(PF1.08)。下落やレンジが長く続けば、固定ロットでも年単位でほぼ横ばいの期間が続きうる。

正直に言えば、Arseneは万能EAではありません。「ゴールドが上がる相場を刈り取る専門機」です。そこは隠しません。

本題1:利益とドローダウンは「同じコインの裏表」

ここから複利の話に入ります。Arseneは「残高に対して何%をリスクに張るか(リスク%)」を上げることで、複利運用ができます。

開始年・トレード母数をほぼ揃えた「2022年〜」シリーズで、リスク%を変えるとどうなるか。純益とドローダウンを、必ずセットで並べます。

| 設定 | 純益 | 相対ドローダウン | PF | DDの意味(資産の振れ) |

|---|---|---|---|---|

| 固定ロット | 174,636 | 6.08% | 1.52 | 最も浅い。現実的に運用しやすい |

| 複利5% | 7,229,841 | 33.78% | 1.69 | 資産の1/3を一時的に失う局面あり |

| 複利6% | 13,401,350 | 40.09% | 1.63 | 4割減を許容できるか |

| 複利8% | 47,783,816 | 52.33% | 1.62 | 資産の半分超が一度溶ける |

| 複利10% | 161,038,078 | 61.50% | 1.70 | 資産の6割減。耐えられる人は稀 |

| 複利12% | 296,704,652 | 70.01% | 1.76 | 7割減。実質ギャンブル域 |

純益だけ見ると、固定ロットの17.5万から複利12%の約3億まで、約1,700倍に膨れます。「すげえ!」と思いますよね。

でも、右の列を必ず見てください。 同じだけ純益が増えると、相対DDも6.08% → 70.01%へ一直線に悪化しています。

ここで一番大事な事実を言います。この純益の膨張は、Arseneが急に賢くなったから起きているのではありません。 勝率を見てください。どの設定でも64.7%前後でほぼ一定です。トレードの優位性(勝率・PF)は変わっていない。変わっているのは、「残高に比例して張る量=賭け金の倍率」だけです。

つまり、「純益3億」と「相対DD70%」は、まったく同じ操作(賭け金を増やす)の表と裏にすぎません。片方(億)だけを見せて、もう片方(7割減)を隠すのは、事実の歪曲です。だから僕は、純益を出すときは必ず同じ大きさでDDを併記します。

ひとつの目安として、相対DD50%超(複利8%以上)は「資産の半分が一度溶ける」ことを意味します。これに心理的・資金的に耐えられる人は、ほとんどいません。

本題2:複利タイミングの逆説 ―「いつ始めたか」が全てを決める

ここが、今日一番伝えたいところです。

リスク%を固定して、今度は「始めた年」だけを変えてみます。設定はすべて同じ複利10%。EAも同じArsene。違うのは開始年だけです。

| 開始年 | 期間 | 複利10%の結末 | 相対DD | 生存状態 |

|---|---|---|---|---|

| 2022年〜 | 4.4年 | +1億6,104万 | 61.50% | 生存(深いが、ぎりぎり耐域内) |

| 2016年〜 | 10.4年 | +6,146万(2022開始より少ない!) | 87.08% | 瀕死(資産の9割が消える局面) |

| 2010年〜 | 16.4年 | 破綻(口座退場) | ― | 死亡(成績ファイルすら残っていない) |

もう一度書きます。設定は全部同じ複利10%です。

普通の感覚なら、「2010年から16年も複利で回したんだから、一番増えてるはずだ」と思いますよね。逆でした。

- 長く回したのに、最終額は少ない。 2016開始(+6,146万)は2022開始(+1.6億)より少ない。

- 長く回したのに、DDは深い。 87%まで悪化。資産の9割が一時的に消える。

- 一番長く回した2010開始は、増えるどころか破綻して退場した。 あまりに深く負けて、口座が飛んだので、成績データすら残っていません。

これが「複利タイミングの逆説」です。長期×高複利は、理論上は増えても、現実には退場する。

なぜこんなことが起きるのか

理由は、Arseneが強くなる相場の「順序」にあります。

固定ロットの年次データを見ると、Arseneが本当に強いのは2024年以降の、金の歴史的な上昇局面です。逆に、2010〜2021年の長い期間は、優位性が薄い不調期(PF≒1.0、横ばい〜小負け)でした。

ここに複利という「掛け算」が乗ると、順序が致命的に効いてきます。

- 2022年スタート:不調期をほとんど通らず、すぐ上昇相場に入る。だから、上昇相場が来た時点で残高(=複利のベース)がまだ大きい。大きなベースで上昇を刈り取れるから、爆発的に増える。

- 2010・2016年スタート:上昇相場にたどり着く前に、長い不調期(PF≒1.0)の連敗で、複利のベースを何度も削られる。しかも高複利は連敗時のDDを増幅するので、上昇相場が来る頃には資金が痩せている。最悪、その前に破綻している。

複利は「前の残高に掛け算」で増える仕組みなので、「いつ、どの残高で、上昇相場を迎えるか」という順序に全面的に依存します。長く回すほど「不調期×高複利」で食われる回数が増え、上昇相場の恩恵を受け取る前に退場する確率が上がる。

2016開始がDD87%でかろうじて生き残ったのは、本当に紙一重です。2010開始は耐えきれませんでした。

この逆説が教えてくれること

つまり、さっき見た「複利10%で+1.6億」という華やかな数字は、「2022年という好スタートを引いた」運の産物です。Arseneという戦略が「長期で複利で増やせる性質」を持っているわけではない。むしろ逆で、複利の指数曲線は「いつ始めたか」次第で簡単に破綻に転ぶ、見かけほど頑丈ではないものだと、このデータは教えてくれます。

僕がこの3行の表を見て一番ゾッとしたのは、ここです。「億」を狙って高複利で長く回す、という一見賢そうな戦略が、実は退場への最短ルートになりうる。

結局、信頼できるのはどこか

ここまで見てきて、Arseneで唯一「いつ始めても破綻しなかった」のは、固定ロットでした。

- 2010年から16.4年・4,361トレード回しても、破綻なし(DD33.42%・PF1.08)。

- 直近4.4年なら、DDわずか6.08%・PF1.52。

派手さはありません。16年で純益8.5万円。でも、「いつ始めても口座が飛ばない」というこの頑健性こそが、好調年だけを切り出した派手なグラフでは絶対に出せない、本当の信頼資産だと僕は思っています。

逆に、もし僕が「2024年〜」みたいな好調な時期だけを切り出して「Arseneは1年で資産○倍!」みたいに見せていたら、それは実態よりはるかに強く見せる優良誤認です。不調期も、PF1.08という薄さも、2010年の破綻も、全部隠れてしまう。だからやりません。全期間を出す方が、結果的に一番信頼されると考えています。

リスク設定をどう考えるか(事実の対照として)

「じゃあ、どのリスク%で使えばいいの?」とよく聞かれますが、僕の側から「この設定で儲かる」とは言えませんし、言いません。儲かる設定を個別に指南するのは、ツール提供の範囲を超えてしまうからです。

代わりに、「リスク%を変えると、リスクがこう変わる」という事実だけを置いておきます。選ぶのも、その結果に責任を持つのも、使う人自身です。

| リスク帯 | 該当設定 | 相対DD | 事実 |

|---|---|---|---|

| 防御的 | 固定ロット | 6.08% | 資産の振れが最小。16年でも破綻なし |

| 許容域 | 複利5〜6% | 33.78〜40.09% | 資産は半分を割らない範囲 |

| 半分超が溶ける | 複利8%以上 | 52.33%〜 | 資産の半分超が一度消える |

| 危険域 | 複利10〜15% | 61.50〜81.73% | 6〜8割減。長期では破綻もありうる(本題2) |

ひとつだけ事実として言えるのは、DD50%超(複利8%以上)は「資産の半分超が一度溶ける」水準だということ。これに耐えられる前提で、なおかつ「いつ始めたかの運」まで引き受けられるか。冷静に考えると、防御的な側(固定ロット〜低リスク%)から入るのが、データ上は最も説明のつく選択になります。

まだ実戦に出していない理由:カーブフィットの宿題

最後に、検証上の最大の宿題を正直に書きます。

Arseneの選別フィルタは、自由度の高い大規模な構造を持っています。そして現状のバックテストは、全期間が「最適化に使った期間(インサンプル)」の疑いがあります。つまり、「過去にうまく当てはめた最良解」である可能性を、まだ完全には排除できていません。

16年固定ロットの生存はその懸念への有力な反証ですが、決定打ではない。だから今の段階のArseneは、「過去のバックテストに基づく参考値/まだ検証中」という位置づけです。ここを飛ばして「実戦で勝てるEA」と言い切ることは、僕にはできません。

これからやるのは、最適化に使っていない未知の期間での検証(アウトオブサンプル分割)と、実際の口座での少額フォワードテストです。

だから今、全天候型の改良版「Noir」を作っています

ここまで読んでもらえれば、Arseneの強さと弱さ、両方が見えたと思います。

- ゴールド上昇相場では強い。でも上昇相場「専門」で、ロング専用。

- 固定ロットなら16年破綻しない頑健さがある。でも素の優位性は薄い(PF1.08)。

- 複利は夢があるが諸刃。いつ始めたかで結末が真逆になり、長期×高複利は退場しうる。

この「上昇相場依存」と「高複利の脆さ」を、設計レベルで何とかできないか。それを狙って、今、Arseneのロジックをベースにした改良版「Noir(ノワール)」を開発しています。負け相場での損失を頭打ちにして、リスク調整後のリターン(PFとドローダウン)を改善する方向で試行錯誤中です。

Noirの検証結果は、固まり次第このブログで公開します。販売うんぬんはまだ先の話で、今は開発と検証の途中経過の共有です。数字を盛らず、勝ちも負けも、破綻も全部出す。それが12年やってきた自分のやり方なので、続報も正直に書いていきます。

注記(必ずお読みください)

- 本記事に記載したバックテスト結果は、特定の検証条件(XMTrading実データ・XAUUSD・M1・モデリング品質99.9%・各開始年〜2026年6月・変動スプレッド)における過去の結果であり、将来の成果を保証するものではありません。

- 成績はリスク設定(ロット・リスク%)に比例して変動します。本記事の純益の大きな数字(+1.6億・約3億など)は、複利・高リスク%という設定の結果であり、同じ設定でも開始年により破綻(元本喪失)に至った実例があります。

- FX・自動売買にはリスクが伴い、元本割れ(損失)の可能性があります。投資は自己責任で、必ず余裕資金の範囲で行ってください。

- 本記事は特定のEA・通貨・設定の売買を推奨するものではなく、検証記録の共有を目的としています。リスク設定の選択とその結果については、利用者ご自身の判断と責任に委ねられます。

【PR】

※アフィリエイト(PR)リンクです。当サイトはXMの紹介により報酬を受け取る場合がありますが、紹介を歪めることはしません。

📚 自作EA「Arsene」シリーズ ― 続けて読む

- 「6.4年で純益4.5億」出たのに、実戦に出せなかった話

- 12年の裁量ロジックを「AIにコード化」した開発記

- ゴールド下落でArseneはどうなる? 弱点を全部出す

- 同じ複利10%なのに「+1.6億」と「破綻」に分かれた話(今読んでいる記事)

- 【番外編】複利50%で6.77億。その裏側の話

コメント